Propriétaire et locataire : comment réussir votre dossier et optimiser votre fiscalité

Devenir locataire tout en possédant un bien immobilier est une situation courante. Que ce soit pour une mutation professionnelle, un agrandissement familial ou le désir de tester un nouveau quartier, ce statut offre une réelle flexibilité patrimoniale. Toutefois, convaincre un bailleur lorsque l’on est déjà propriétaire demande une approche spécifique. L’enjeu consiste à présenter votre patrimoine comme un gage de solvabilité plutôt que comme une contrainte administrative.

Transformer votre résidence principale en investissement locatif

Avant de signer un nouveau bail, la gestion de votre logement actuel est déterminante. Le mettre en location permet souvent de financer tout ou partie de votre futur loyer tout en conservant votre actif immobilier.

Choisir le régime fiscal adapté

La rentabilité de votre opération repose sur le choix du régime fiscal. Si vous louez votre bien vide, vous relevez des revenus fonciers. Vous pouvez opter pour le micro-foncier, qui offre un abattement forfaitaire de 30 % sur vos recettes. À l’inverse, le régime réel devient plus avantageux si vos charges (intérêts d’emprunt, taxe foncière, travaux, assurance PNO) dépassent 30 % du montant des loyers perçus.

Pour optimiser vos revenus, le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent privilégié. En meublant le logement, vous accédez à l’amortissement comptable, ce qui permet de réduire votre imposition sur les revenus locatifs, voire de l’annuler pendant plusieurs années. Ce levier aide à équilibrer votre budget entre le loyer versé et celui que vous percevez.

Stratégies pour maximiser le rendement

Si votre bien se situe dans une zone tendue ou près de centres d’affaires, d’autres options s’offrent à vous. La colocation permet de multiplier les baux et d’augmenter la rentabilité globale. Pour des besoins ponctuels, le bail mobilité (1 à 10 mois) offre une souplesse contractuelle sans engagement de longue durée, idéal si vous envisagez de réintégrer votre logement rapidement.

| Type de location | Durée du bail | Avantage principal | Fiscalité conseillée |

|---|---|---|---|

| Location nue | 3 ans (renouvelable) | Stabilité | Réel (si charges élevées) |

| Location meublée | 1 an / 9 mois (étudiant) | Loyer supérieur | LMNP (Amortissement) |

| Bail mobilité | 1 à 10 mois | Flexibilité | LMNP |

Construire un dossier de location convaincant

Le défi principal est de démontrer votre capacité à payer le loyer sans l’historique classique des quittances. Vous devez rassurer le bailleur sur votre stabilité financière.

Prouver votre solvabilité

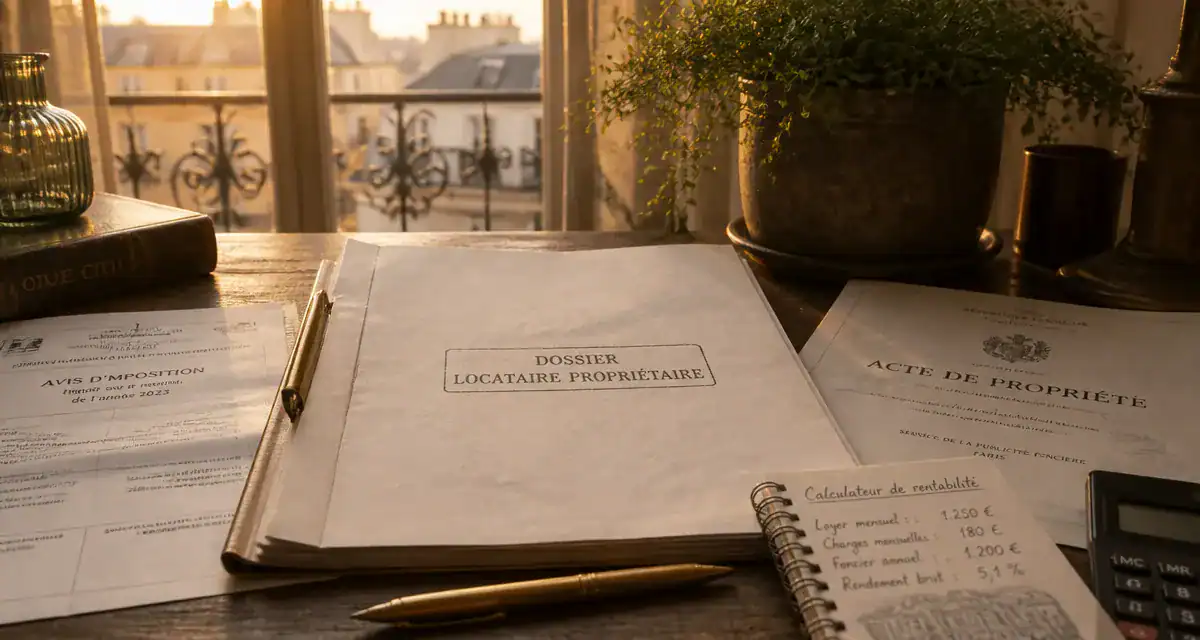

Remplacez les quittances par votre dernier avis de taxe foncière. Ce document atteste de votre statut de propriétaire et de votre assise patrimoniale. Si votre ancien logement est déjà loué, joignez le bail signé et les relevés bancaires prouvant l’encaissement régulier des loyers. Ces revenus locatifs, ajoutés à vos salaires, améliorent votre taux d’endettement et renforcent votre profil.

Votre patrimoine immobilier agit comme une garantie implicite. En cas de difficulté, vous possédez un actif tangible. Cet argument compense l’absence d’historique de locataire récent, car il démontre une gestion responsable de vos finances sur le long terme.

Les documents indispensables

Pour que votre dossier soit complet, préparez un pack incluant :

- Votre dernier avis d’imposition pour vérifier vos revenus globaux.

- Un justificatif de domicile récent (facture d’énergie de votre propriété actuelle).

- Vos trois derniers bulletins de salaire ou bilans comptables.

- Votre acte de propriété ou avis de taxe foncière.

- Une attestation de valeur locative réalisée par une agence si le bien n’est pas encore loué.

Gérer l’équilibre entre loyer payé et loyer perçu

L’équilibre financier est la priorité. Vous devez vous assurer que le flux entrant couvre une part significative de votre nouveau loyer et des charges associées.

Calculer la rentabilité nette

Ne comparez pas uniquement les loyers bruts. Calculez votre rentabilité nette après impôts. Pour un appartement acheté 200 000 € et loué 800 € par mois, la rentabilité brute atteint 4,8 %. Cependant, après déduction de la taxe foncière, des charges de copropriété et de l’imposition, ce chiffre diminue. L’objectif est de minimiser l’effort d’épargne nécessaire pour financer votre nouvelle location.

Anticiper la vacance locative

La vacance locative constitue le risque majeur. Pour sécuriser votre projet, conservez une épargne de précaution équivalente à trois ou six mois de loyer. Vous pouvez également souscrire une Garantie de Loyers Impayés (GLI) pour vous prémunir contre les défaillances de votre locataire et protéger votre budget.

Pièges à éviter lors de la mise en location

La précipitation est souvent coûteuse. Prenez le temps de préparer votre bien pour éviter les erreurs de gestion.

Respecter les diagnostics obligatoires

Vous devez fournir un Dossier de Diagnostic Technique (DDT) complet : DPE, électricité, gaz, plomb, amiante. Un DPE avec une mauvaise note (F ou G) peut limiter vos possibilités d’augmentation de loyer ou interdire la location sans travaux. Pensez à utiliser des dispositifs comme MaPrimeRénov’ pour améliorer la performance énergétique, valoriser votre patrimoine et attirer des locataires plus stables.

Déléguer la gestion locative

Si votre nouveau logement est éloigné de votre propriété, la gestion directe peut devenir complexe. Faire appel à une agence peut s’avérer rentable. Les honoraires, représentant généralement 7 à 10 % du loyer, sont intégralement déductibles de vos revenus fonciers au régime réel. C’est un investissement pour votre sérénité.

En structurant votre démarche, en optimisant votre fiscalité et en présentant un dossier transparent, louer un appartement tout en étant propriétaire devient un levier d’évolution financière efficace. Vous ne subissez plus votre patrimoine, vous le faites travailler pour accompagner vos changements de vie.

- Bois, solaire ou pompe à chaleur : quel chauffage écologique choisir selon votre logement ? - 23 juillet 2026

- Petit jardin, ombre ou écran persistant : quel arbre planter selon l’effet recherché ? - 22 juillet 2026

- Piège à souris : mécanique, électrique ou capture vivante pour votre maison ? - 22 juillet 2026

Articles qui pourraient vous intéresser :

Tenetre : usages, sens et bonnes pratiques autour de ce terme

Tenetre : usages, sens et bonnes pratiques autour de ce terme

Bouteille sodastream lidl : guide pratique pour bien choisir et payer moins cher

Bouteille sodastream lidl : guide pratique pour bien choisir et payer moins cher

Fourmis dans la maison : simple nuisance ou alerte sur la santé de votre bâtiment ?

Fourmis dans la maison : simple nuisance ou alerte sur la santé de votre bâtiment ?

Taxe pergola : les 2 critères qui déclenchent l’impôt et comment les éviter

Taxe pergola : les 2 critères qui déclenchent l’impôt et comment les éviter