Prêt relais : 70 % de la valeur du bien et 4 critères pour choisir la meilleure banque

Le prêt relais est un outil financier pour les propriétaires souhaitant acquérir un nouveau bien avant d’avoir vendu l’actuel. Cette solution de financement à court terme ne se choisit pas à la légère. Entre les taux d’intérêt, les modalités de remboursement et la quotité de financement, les écarts entre les établissements bancaires peuvent représenter des milliers d’euros. Pour identifier la meilleure banque, il faut regarder au-delà du taux nominal et analyser la souplesse contractuelle offerte par chaque enseigne.

Comment identifier la banque la plus avantageuse pour votre projet ?

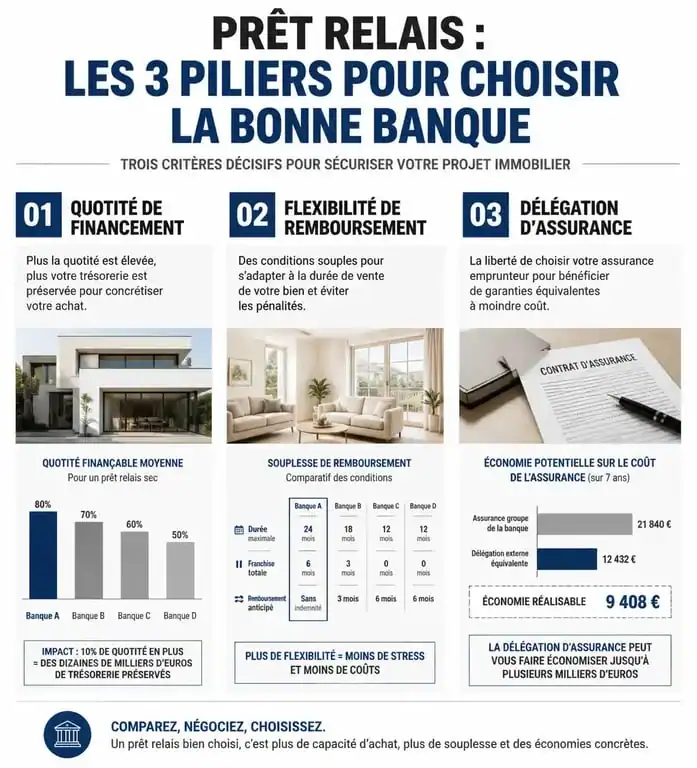

La meilleure banque n’est pas nécessairement celle qui affiche le taux le plus bas, mais celle qui s’adapte à la réalité de votre marché immobilier local. Le prêt relais repose sur une estimation de la valeur de votre bien actuel. La plupart des banques acceptent de prêter entre 60 % et 80 % de la valeur nette estimée, après déduction du capital restant dû sur votre crédit en cours.

La quotité de financement : le nerf de la guerre

Certaines banques sont réputées pour leur prudence et se limitent à 70 % de la valeur du bien. À l’inverse, des banques mutualistes ou des courtiers spécialisés peuvent monter jusqu’à 80 % si vous présentez un compromis de vente signé. Cette différence de 10 % est souvent déterminante pour boucler votre budget d’achat sans mobiliser toute votre épargne personnelle.

Le mode de remboursement des intérêts

Il existe deux types de prêts relais : le relais avec franchise totale et le relais avec franchise partielle. Dans le premier cas, vous ne payez ni capital ni intérêts pendant la durée du prêt ; tout est réglé lors de la vente. C’est l’option idéale pour ne pas alourdir votre budget mensuel, mais elle coûte plus cher car les intérêts sont capitalisés. La meilleure banque est celle qui vous laisse le choix entre ces deux modalités selon votre capacité de remboursement immédiate.

Comparatif des offres des principaux réseaux bancaires

Chaque groupe bancaire possède sa propre politique de risque concernant les crédits de transition. Voici un aperçu des tendances observées sur le marché pour orienter vos recherches.

| Établissement | Quotité moyenne | Points forts |

|---|---|---|

| Banques Nationales (BNP, SG, LCL) | 70 % | Expertise sur les dossiers complexes, gestion fluide. |

| Banques Mutualistes (Crédit Mutuel, CA, CE) | 70 % à 80 % | Proximité, connaissance du marché immobilier local. |

| La Banque Postale | 70 % | Taux compétitifs, approche prudente. |

| Banques en ligne (Boursorama, Fortuneo) | Variable | Frais de dossier réduits, processus 100 % digital. |

Les banques en ligne ne proposent pas systématiquement le prêt relais de manière autonome. Elles l’intègrent souvent dans un montage « achat-revente » global où elles financent également le nouveau crédit immobilier de long terme.

La flexibilité en cas de vente tardive

Le prêt relais est généralement consenti pour une durée de 12 mois, renouvelable une fois, soit 24 mois au total. La meilleure banque est celle qui vous accompagne si le marché se tend. Certaines enseignes prévoient des clauses de modularité ou une assistance pour transformer le relais en prêt classique si le bien ne se vend pas dans les délais impartis. C’est une sécurité financière non négligeable.

Les frais annexes qui font basculer la rentabilité

Le taux d’intérêt n’est que la partie émergée de l’iceberg. Pour comparer deux offres, scrutez les frais de dossier et, surtout, l’assurance emprunteur. Comme le prêt relais porte sur des montants importants, le coût de l’assurance peut représenter une part significative du coût total, même sur une courte période.

La mécanique d’un prêt relais permet de soulever une charge de transition importante avec un effort immédiat réduit, mais elle nécessite un point d’ancrage solide : la qualité de votre expertise immobilière. Une banque qui accepte une expertise réalisée par un agent immobilier indépendant plutôt que d’exiger son propre expert interne peut vous faire gagner un temps précieux. Ce levier permet d’ajuster la tension sur votre trésorerie et d’éviter que le montage financier ne se grippe si la vente prend quelques mois de plus que prévu.

Le remboursement anticipé sans frais

C’est un critère non négociable. La quasi-totalité des banques françaises ne facturent pas d’Indemnités de Remboursement Anticipé (IRA) sur un prêt relais. Puisque le but est de solder le crédit dès que vous passez chez le notaire pour la vente de votre ancien logement, l’absence de frais de remboursement anticipé doit être explicitement mentionnée dans votre offre. Si une banque tente de vous les imposer, passez votre chemin.

L’assurance emprunteur : la délégation est-elle possible ?

Même pour un crédit de 12 ou 24 mois, vous avez le droit de choisir une assurance externe à celle de la banque grâce à la loi Lemoine. Sur un prêt de 300 000 €, la différence entre un taux d’assurance de 0,40 % et 0,15 % représente une économie de plusieurs centaines d’euros. Les meilleures banques pour le prêt relais sont celles qui acceptent sans friction cette délégation d’assurance, reconnaissant que le risque est limité par la durée courte du contrat.

Optimiser son dossier pour obtenir les meilleures conditions

Pour séduire les banquiers et décrocher le meilleur taux, prouvez que votre bien actuel est « liquide », c’est-à-dire facile à vendre. Une banque sera plus généreuse si vous présentez deux ou trois estimations d’agences immobilières reconnues, ou mieux, un mandat de vente exclusif.

Le rôle du crédit achat-revente

Si votre endettement est trop élevé pour cumuler les charges, la meilleure option n’est peut-être pas le prêt relais classique, mais le prêt achat-revente. Dans ce schéma, la banque rachète votre crédit en cours, intègre le besoin de financement pour le nouveau bien et lisse les mensualités. Certains réseaux bancaires sont experts dans ce montage qui permet de conserver un reste à vivre confortable pendant la transition.

Passer par un courtier : une stratégie gagnante ?

Le courtier immobilier a une vision panoramique du marché. Il sait quelle banque est « ouverte » au prêt relais à un instant T. Parfois, une banque régionale a atteint ses quotas et durcit ses conditions, tandis qu’une autre cherche à capter de nouveaux clients. En sollicitant un expert, vous mettez en concurrence les établissements sur la quotité de financement, le taux, mais aussi sur la rapidité de déblocage des fonds, un facteur crucial si vous avez déjà signé un compromis pour votre futur logement.

En résumé, la meilleure banque pour votre prêt relais est celle qui propose une quotité de 70 % minimum, une option de franchise totale pour préserver votre trésorerie, et une absence totale de frais de remboursement anticipé. Prenez le temps de comparer au moins trois établissements : votre banque actuelle, une banque mutualiste concurrente et une offre obtenue via un courtier pour vous assurer d’obtenir le montage le plus sécurisé possible.

- Ardoise ou tuile : le budget, la pente et le PLU tranchent - 28 juillet 2026

- Laine de roche ou laine de verre : quel choix pour la chaleur, le bruit, le feu et le budget ? - 27 juillet 2026

- Infiltration d’eau : taches au plafond, murs humides et assurance, les vérifications qui comptent - 27 juillet 2026

Articles qui pourraient vous intéresser :

Peinture intérieure isolante thermique : guide complet pour bien choisir

Peinture intérieure isolante thermique : guide complet pour bien choisir

MaPrimeRénov’ par téléphone : comment joindre un conseiller, préparer votre dossier et éviter les erreurs ?

MaPrimeRénov’ par téléphone : comment joindre un conseiller, préparer votre dossier et éviter les erreurs ?

Prélèvements sociaux sur revenus fonciers : 17,2 % de charge et 6,8 % de déduction fiscale

Prélèvements sociaux sur revenus fonciers : 17,2 % de charge et 6,8 % de déduction fiscale

Nettoyage de toiture au Karcher : pourquoi ce geste peut ruiner votre couverture

Nettoyage de toiture au Karcher : pourquoi ce geste peut ruiner votre couverture