Plus-value immobilière en SCI : calcul, fiscalité IR vs IS et abattements

La revente d’un patrimoine immobilier détenu en Société Civile Immobilière (SCI) soulève des enjeux fiscaux complexes. Contrairement à la vente d’un bien en nom propre, le calcul de la plus-value dépend directement du régime fiscal de la société. Entre l’application des abattements pour durée de détention et la réintégration des amortissements, l’écart de taxation peut être significatif.

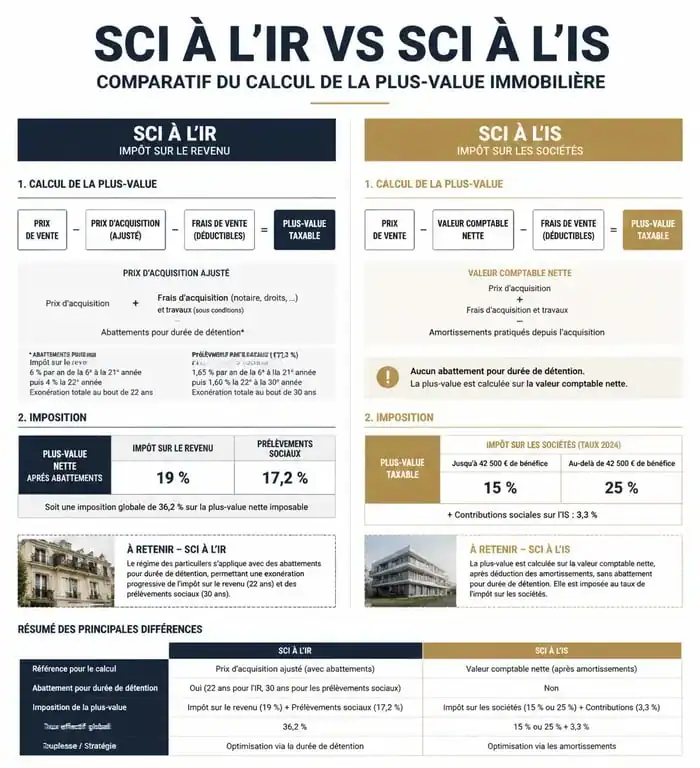

La distinction fondamentale entre SCI à l’IR et SCI à l’IS

Le mode d’imposition de votre SCI détermine la méthode de calcul de la plus-value. Deux régimes s’opposent : la transparence fiscale (Impôt sur le Revenu) et l’opacité fiscale (Impôt sur les Sociétés).

Le régime de la SCI à l’IR (Transparence)

Dans une SCI soumise à l’impôt sur le revenu, le régime des plus-values immobilières des particuliers s’applique. La société est transparente : les associés sont imposés personnellement au prorata de leurs parts. Le calcul repose sur la différence entre le prix de vente net et le prix d’acquisition corrigé. L’avantage majeur est l’application d’abattements pour durée de détention qui permettent une exonération totale après 30 ans.

Le régime de la SCI à l’IS (Opacité)

Pour une SCI soumise à l’impôt sur les sociétés, la logique comptable prévaut. La plus-value est traitée comme un bénéfice professionnel. Il n’existe aucun abattement pour durée de détention. La valeur nette comptable du bien est diminuée des amortissements pratiqués durant la détention. Plus vous détenez le bien longtemps, plus la plus-value comptable augmente, car le prix d’achat fiscal diminue chaque année.

Calcul de la plus-value en SCI à l’IR : le poids des abattements

Pour les SCI à l’IR, le taux d’imposition global est de 36,2 %, composé de 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Ce taux s’applique sur une base réduite par la durée de détention.

Le calcul débute par l’ajustement du prix d’acquisition. Vous pouvez l’augmenter par les frais d’acquisition, soit pour leur montant réel sur justificatifs, soit par un forfait de 7,5 %. Vous pouvez également ajouter les travaux, soit pour leur montant réel sur factures d’entreprises, soit par un forfait de 15 % si le bien est détenu depuis plus de 5 ans.

Une fois la plus-value brute obtenue, les abattements s’appliquent. L’érosion de la base taxable diffère entre l’impôt et les prélèvements sociaux.

| Durée de détention | Abattement Impôt (19 %) | Abattement Prélèvements Sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| De 23 à 30 ans | Exonéré | 9 % par an |

| Au-delà de 30 ans | Exonéré | Exonéré |

L’impact redoutable de l’amortissement en SCI à l’IS

Le calcul de la plus-value sous le régime de l’IS peut surprendre les associés. Contrairement à l’IR, le prix de vente est comparé à la Valeur Nette Comptable (VNC) et non au prix d’achat initial.

Pendant la vie de la SCI, vous avez déduit des amortissements pour réduire votre bénéfice imposable. Lors de la revente, l’administration fiscale récupère cet avantage. Si vous avez acheté un immeuble 500 000 € et pratiqué 200 000 € d’amortissements sur 15 ans, la VNC est de 300 000 €. Si vous revendez 600 000 €, votre plus-value imposable est de 300 000 € (600 000 – 300 000) et non de 100 000 €.

Cette plus-value est intégrée au résultat de l’exercice et taxée au taux de l’IS (15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà). Il n’existe aucun abattement pour durée de détention. L’IS est efficace pour capitaliser durant la phase de détention, mais il est lourdement pénalisant lors de la cession. Il est donc nécessaire de projeter la durée de conservation du bien dès la signature des statuts.

Cession de parts sociales vs vente de l’immeuble

En SCI, la plus-value peut provenir de la vente de l’immeuble par la société ou de la cession des parts sociales par les associés. Les règles diffèrent.

La vente des parts en SCI IR

Lorsqu’un associé cède ses parts, la plus-value est la différence entre le prix de cession et le prix d’acquisition des parts. Les abattements pour durée de détention s’appliquent selon les mêmes règles que pour un bien immobilier. Le point de départ du calcul est la date d’acquisition des parts par l’associé, et non la date d’achat de l’immeuble par la SCI.

Le correctif « Vialatte » pour les SCI IR

Un mécanisme technique, le correctif Vialatte, vise à éviter une double imposition ou une double déduction. Si la SCI a contracté des dettes ou si l’associé a laissé des fonds en compte courant, le prix de revient des parts doit être ajusté. Ce calcul, réalisé par un expert-comptable ou un notaire, peut modifier le montant de la plus-value imposable.

Formalités et paiement : le rôle du notaire

Le notaire sécurise le calcul et le prélèvement de l’impôt lors de la signature de l’acte authentique.

Pour une SCI à l’IR, le notaire remplit l’imprimé fiscal n°2048-IMM. Il calcule les abattements, retient l’impôt et les prélèvements sociaux sur le prix de vente, puis reverse le solde aux associés. Chaque associé reporte ensuite sa plus-value sur sa déclaration de revenus annuelle (formulaire 2042-C).

Pour une SCI à l’IS, la procédure diffère. Le notaire reverse l’intégralité du prix de vente à la société, après remboursement des emprunts bancaires. La plus-value est déclarée lors de la liasse fiscale annuelle de la SCI. L’impôt est dû au moment du solde de l’IS de l’exercice. Si la SCI distribue ce gain aux associés sous forme de dividendes, une seconde imposition (Flat Tax de 30 %) s’applique au niveau des particuliers.

Le calcul de la plus-value immobilière en SCI nécessite une vision globale. Si la SCI à l’IR offre une sortie de secours après 30 ans, la SCI à l’IS reste un outil de développement puissant, à condition d’intégrer le coût de la revente dans son plan de financement initial.

Articles qui pourraient vous intéresser :

Avec quoi nettoyer les vitres : méthodes simples et produits efficaces

Avec quoi nettoyer les vitres : méthodes simples et produits efficaces

Humidité excessive : 4 signes d’alerte et nos solutions naturelles pour assainir votre intérieur

Humidité excessive : 4 signes d’alerte et nos solutions naturelles pour assainir votre intérieur

Acheter ou louer à 70 ans : faut-il privilégier la sécurité patrimoniale, la liquidité financière ou la liberté de mouvement ?

Acheter ou louer à 70 ans : faut-il privilégier la sécurité patrimoniale, la liquidité financière ou la liberté de mouvement ?

Prix de l’enduit au m2 : quel budget prévoir selon vos travaux ?

Prix de l’enduit au m2 : quel budget prévoir selon vos travaux ?