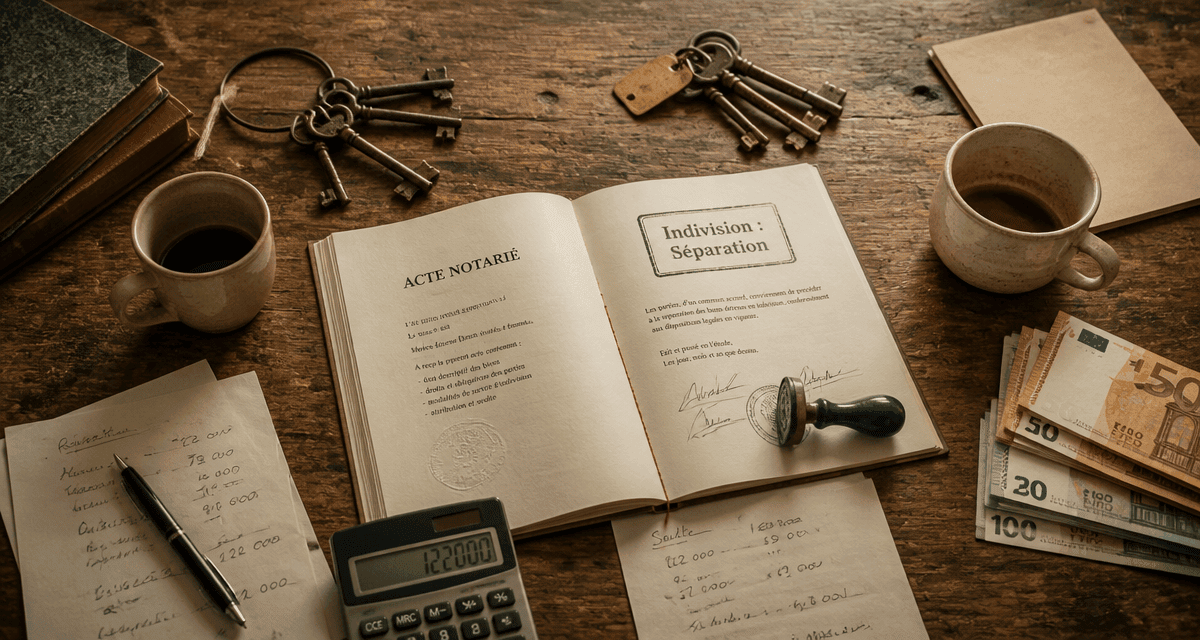

Séparation d’un couple non marié : 3 solutions pour gérer votre maison en indivision

Lorsqu’un couple non marié décide de se séparer, la gestion du logement commun devient souvent le point de friction majeur. En l’absence de contrat de mariage ou de PACS, le régime de l’indivision s’applique par défaut. La loi ne protège pas les concubins comme les époux, rendant chaque décision relative au logement dépendante d’une compréhension précise de vos droits et des coûts associés.

Comprendre le régime de l’indivision

La majorité des couples en union libre achètent leur résidence principale sous le régime de l’indivision. Chaque partenaire possède une quote-part du bien, proportionnelle à son apport financier initial, telle que mentionnée dans l’acte d’achat notarié.

Le poids de la quote-part

La quote-part définit le pourcentage de propriété de chaque membre. Si l’acte indique 50/50, chaque partenaire possède la moitié de la maison, indépendamment du montant remboursé sur le crédit immobilier ou des travaux financés. Lors de la séparation, le partage de la valeur nette — prix de vente moins le capital restant dû — s’effectue selon ces proportions. Les désaccords surviennent fréquemment lorsque l’investissement réel diffère des chiffres inscrits dans l’acte.

La solidarité face au crédit

Si vous avez contracté un prêt ensemble, vous êtes solidaires de la dette. La banque peut exiger la totalité de la mensualité auprès de l’un ou l’autre des emprunteurs, quel que soit l’occupant actuel du logement. La séparation physique ne rompt pas ce lien contractuel. Pour se désengager, une démarche de désolidarisation est nécessaire, généralement lors de la vente du bien ou du rachat de la part de l’autre.

Les trois issues pour le logement commun

Trois scénarios principaux permettent de traiter le sort de la maison après une séparation. Le choix dépend de votre capacité financière et de votre volonté de conserver ou non ce patrimoine.

Option 1 : La vente du bien

La vente constitue souvent la solution la plus directe. La maison est mise sur le marché immobilier. Une fois la transaction conclue, le notaire utilise le prix de vente pour rembourser le solde du prêt et régler les frais. Le montant restant, le boni de liquidation, est réparti entre les ex-partenaires selon leurs quotes-parts respectives. Cette option permet une rupture nette des liens financiers.

Option 2 : Le rachat de soulte

Si l’un des partenaires souhaite conserver le logement, il peut racheter la part de l’autre. Ce rachat de soulte se calcule sur la valeur actuelle du bien, diminuée du capital restant dû à la banque. La somme obtenue est divisée selon les quotes-parts. Notez que pour les couples non mariés, les frais de notaire pour un rachat de part se situent entre 7 % et 8 % de la valeur de la part rachetée. Contrairement aux couples mariés ou pacsés, vous ne bénéficiez pas du taux réduit de droit de partage à 1,10 %.

Option 3 : Le maintien en indivision

Il est possible de rester co-propriétaires après la séparation, notamment pour préserver la stabilité des enfants ou attendre une meilleure conjoncture immobilière. Pour sécuriser cette situation, la signature d’une convention d’indivision devant notaire est recommandée. Ce document définit l’occupant du logement, le montant de l’indemnité d’occupation due à celui qui part, et la répartition des charges comme la taxe foncière ou les réparations.

Gérer les désaccords et les situations complexes

Lorsque les ex-conjoints ne parviennent pas à un accord, la situation peut s’enliser.

Le recours au partage judiciaire

L’article 815 du Code Civil dispose que nul ne peut être contraint à demeurer dans l’indivision. Si aucun accord n’est trouvé, l’un des partenaires peut saisir le tribunal judiciaire pour demander le partage. Cette procédure, longue et coûteuse, aboutit souvent à une vente aux enchères publiques, dite licitation, dont le prix est fréquemment inférieur à la valeur du marché. Cette solution de dernier recours sert souvent de levier pour favoriser une négociation amiable.

La gestion de l’accès au domicile est un enjeu majeur. Tant que le partage n’est pas acté, les deux partenaires restent propriétaires. Celui qui quitte les lieux pour apaiser le conflit conserve ses droits de propriété mais perd l’usage du bien. Il est essentiel de formaliser ce départ par écrit pour éviter que l’occupation exclusive par l’autre ne soit considérée comme gratuite. Sans cadre, celui qui reste pourrait être redevable d’une indemnité d’occupation, calculée sur la valeur locative du bien, venant compenser la perte de jouissance de l’autre.

L’évaluation du bien

Pour un rachat de part, l’estimation de la maison est le pivot de la transaction. Il est conseillé de solliciter deux ou trois agences immobilières ou un expert indépendant pour obtenir une valeur juste. Si l’un des partenaires a financé seul des travaux importants après l’achat, il peut demander une créance entre indivisaires, à condition de prouver l’origine des fonds par des factures ou des relevés bancaires.

Tableau récapitulatif des démarches

| Situation | Type d’acte | Frais de notaire estimés | Conséquence |

|---|---|---|---|

| Vente à un tiers | Acte de vente classique | Payés par l’acheteur | Séparation financière totale |

| Rachat de part (Soulte) | Acte de partage | 7 % à 8 % de la part rachetée | Un seul devient propriétaire |

| Maintien en indivision | Convention d’indivision | Forfaitaire | Gestion commune prolongée |

Anticiper pour protéger son avenir

Si la séparation est actée, la négociation est la priorité. Pour les futurs acquéreurs en concubinage, l’anticipation reste la meilleure protection. Une convention de concubinage ou la création d’une Société Civile Immobilière (SCI) permet de prévoir les modalités de sortie dès l’achat.

La SCI : une alternative à l’indivision

La SCI divise le capital en parts sociales. En cas de séparation, la gestion est plus souple que dans l’indivision classique. Les statuts peuvent inclure des clauses de sortie précises, facilitant le rachat des parts ou la vente forcée en cas de blocage. Cet outil patrimonial demande toutefois une gestion administrative plus rigoureuse.

Le testament : un point de vigilance

En cas de décès de l’un des concubins avant le partage, le survivant n’a aucun droit de succession sur la part du défunt. Ce sont les héritiers du défunt qui deviennent co-indivisaires avec l’ex-conjoint survivant. La rédaction d’un testament est indispensable pour léguer l’usufruit ou la part de propriété, tout en gardant à l’esprit que les droits de succession entre non-parents atteignent 60 %.

La séparation d’un couple non marié possédant une maison exige une approche méthodique. Entre l’évaluation objective du bien, le calcul des soultes et les frais de notaire, chaque étape nécessite de la rigueur. Le dialogue reste la seule voie pour préserver le capital financier et émotionnel investi dans le foyer.

Articles qui pourraient vous intéresser :

Meuble range balai et aspirateur : guide complet pour bien choisir

Meuble range balai et aspirateur : guide complet pour bien choisir

Brancher un frigo neuf après transport : délai, règles et erreurs à éviter

Brancher un frigo neuf après transport : délai, règles et erreurs à éviter

Xylophène et santé : quels sont les risques réels, comment se protéger et quelles alternatives choisir ?

Xylophène et santé : quels sont les risques réels, comment se protéger et quelles alternatives choisir ?

Bardage de façade : isoler par l’extérieur sans réduire sa surface habitable

Bardage de façade : isoler par l’extérieur sans réduire sa surface habitable