L’installation d’une pergola est souvent perçue comme le projet idéal pour sublimer une terrasse sans subir les contraintes administratives d’une extension en dur. Pourtant, dès que le projet prend forme, une question surgit : l’administration fiscale va-t-elle s’inviter sous votre nouvel abri ? Entre la taxe d’aménagement, l’évolution de la taxe foncière et les règles d’urbanisme, la frontière entre un simple aménagement de jardin et une surface taxable est parfois mince. Comprendre les mécanismes de la fiscalité locale aide à anticiper le coût réel de son installation et à éviter les mauvaises surprises au moment de recevoir l’avis d’imposition. Si vous envisagez aussi d’entretenir vos extérieurs après l’installation, il peut être utile d’estimer le coût d’un jardinier auto-entrepreneur avant de planifier votre budget.

La taxe d’aménagement : quand la pergola devient-elle taxable ?

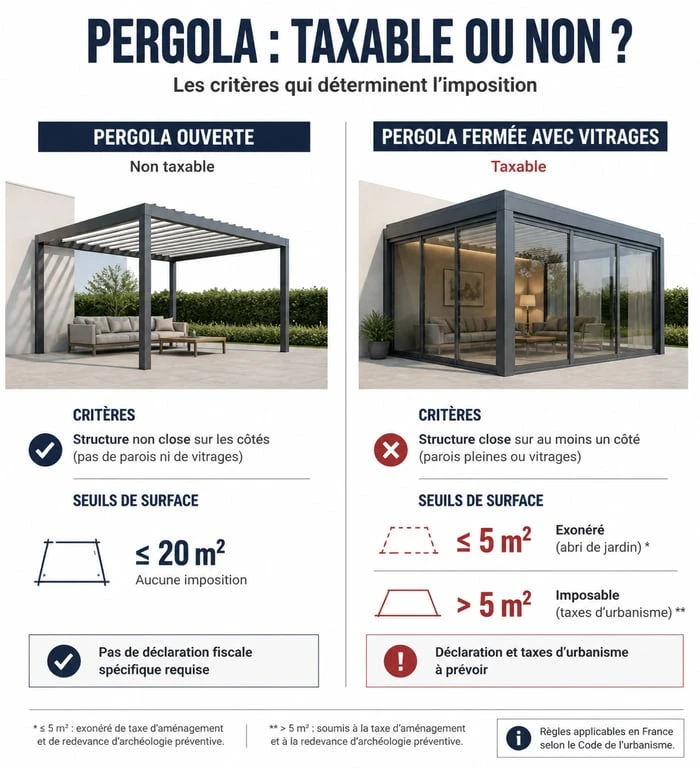

La taxe d’aménagement, souvent surnommée « taxe abri de jardin », est l’impôt qui inquiète le plus les propriétaires. Pour qu’une structure soit soumise à cette taxe, elle doit répondre à deux critères cumulatifs définis par le Code de l’urbanisme : elle doit être close et couverte. C’est ici que réside la subtilité majeure pour les pergolas.

Le critère de l’espace clos et couvert

Par définition, une pergola classique est une structure ouverte. Qu’elle soit en bois, en aluminium ou en fer forgé, elle dispose de poteaux et d’une toiture, mais elle n’est pas entourée de murs. Dans cette configuration, la pergola n’est pas considérée comme une surface de plancher. En conséquence, elle n’est pas soumise à la taxe d’aménagement, car elle ne crée pas d’espace clos. Cependant, si vous ajoutez des baies vitrées coulissantes ou des parois fixes sur tous les côtés, votre pergola change de nature juridique et devient assimilable à une véranda.

La règle des 5 m² et de la hauteur sous plafond

Même si votre structure est fermée, elle ne déclenche l’impôt que si elle dépasse certains seuils. La taxe d’aménagement s’applique aux constructions dont la surface est supérieure à 5 m² et dont la hauteur sous plafond atteint au moins 1,80 mètre. Pour une petite tonnelle fermée de 4 m², vous n’avez rien à régler. En revanche, pour une pergola bioclimatique transformée en jardin d’hiver de 20 m², le calcul de la taxe devient inévitable.

Comment calculer le montant de la taxe d’aménagement ?

Si votre projet entre dans la catégorie des constructions taxables, il est possible d’estimer le montant dû avant de commencer les travaux. Le calcul repose sur une valeur forfaitaire par mètre carré, actualisée chaque année par l’administration.

La formule de calcul est la suivante : (Surface taxable x Valeur forfaitaire) x Taux global (communal + départemental).

| Zone géographique | Valeur forfaitaire 2024 (par m²) | Observations |

|---|---|---|

| Hors Île-de-France | 914 € | Base de calcul pour la majorité des communes. |

| Île-de-France | 1 036 € | Montant plus élevé dû à la pression foncière. |

Le taux communal est généralement compris entre 1 % et 5 %, mais il peut atteindre 20 % dans certains secteurs sur délibération du conseil municipal. Le taux départemental est plafonné à 2,5 %. Prenons l’exemple d’une pergola fermée de 15 m² située en province, avec un taux communal de 3 % et un taux départemental de 1,5 % (soit 4,5 % au total) : (15 x 914) x 4,5 % = 616,95 €. Cette somme est à régler en une seule fois, ou deux si elle dépasse 1 500 €, après l’obtention de l’autorisation d’urbanisme.

L’impact sur la taxe foncière et la valeur du bien

Au-delà de la taxe d’aménagement, due une seule fois, l’installation d’une pergola peut avoir des répercussions sur vos impôts locaux, notamment la taxe foncière. La règle repose sur la notion d’augmentation de la valeur locative cadastrale.

Une pergola, même ouverte, est un aménagement permanent qui augmente l’agrément de la propriété. Si elle est fixée au sol sur une dalle béton et ne peut être déplacée sans être démolie, elle est théoriquement susceptible d’entraîner une légère revalorisation de la taxe foncière. Dans les faits, les services fiscaux se concentrent sur les structures créant une véritable pièce de vie supplémentaire. Une pergola bioclimatique ouverte aura un impact négligeable, voire nul, contrairement à une structure fermée enregistrée comme une extension de la surface habitable.

L’installation d’une pergola agit comme un masque visuel pour vos extérieurs, modifiant la perception de votre bâti depuis l’espace public. Cette transformation esthétique valorise votre patrimoine immobilier. En créant une zone d’ombre portée et en structurant le volume de votre terrasse, vous offrez une protection thermique naturelle à votre façade. Cette seconde peau architecturale permet souvent de réduire la surchauffe estivale des pièces attenantes, un bénéfice indirect qui améliore le confort thermique et peut influencer positivement le diagnostic de performance énergétique (DPE) lors d’une revente.

Démarches administratives : déclaration préalable ou permis de construire ?

Même si votre pergola n’est pas taxable parce qu’elle est ouverte, elle reste soumise aux règles d’urbanisme. L’absence de taxe ne signifie pas absence de déclaration. Le type de formalité dépend de l’emprise au sol créée par la structure.

- Moins de 5 m² : Aucune autorisation n’est requise, sauf si vous habitez dans un secteur sauvegardé ou à proximité d’un monument historique.

- Entre 5 m² et 20 m² : Une Déclaration Préalable de travaux (DP) est obligatoire. L’administration vérifie la conformité de votre projet avec le Plan Local d’Urbanisme (PLU).

- Plus de 20 m² : Un permis de construire est nécessaire. Ce seuil est porté à 40 m² si votre commune est couverte par un PLU et que la pergola est adossée à une construction existante.

Il est nécessaire de consulter le PLU de votre commune avant tout achat. Certaines municipalités imposent des matériaux spécifiques, des couleurs de toile ou des distances minimales par rapport aux limites de propriété. Une installation sans autorisation vous expose à des amendes et à l’obligation de mise en conformité, voire de démolition, même si la structure ne génère aucune taxe d’aménagement.

Le cas particulier des pergolas démontables

Les structures dites légères ou démontables, comme les tonnelles souples ou les barnums, bénéficient d’une tolérance. Si elles sont installées moins de trois mois par an, soit 15 jours en zone protégée, elles ne nécessitent aucune démarche. Dès que la pergola est fixée solidement pour durer toute l’année, elle perd son caractère temporaire et entre dans le champ des obligations précitées.

Synthèse des obligations selon le type de pergola

Pour y voir plus clair, voici un récapitulatif des situations les plus courantes rencontrées par les propriétaires :

| Type de structure | Taxe d’aménagement | Taxe foncière | Autorisation d’urbanisme |

|---|---|---|---|

| Pergola ouverte (poteaux + toit) | Non | Faible ou nulle | DP ou Permis selon surface |

| Pergola fermée (vitrages, parois) | Oui (si > 5m²) | Oui (revalorisation) | DP ou Permis selon surface |

| Tonnelle pliante / saisonnière | Non | Non | Aucune (si < 3 mois/an) |

La pergola reste l’un des aménagements extérieurs les plus avantageux fiscalement, à condition de conserver son caractère ouvert. Dès que vous cherchez à en faire une pièce de vie close, elle rejoint le régime fiscal des extensions classiques. Pour sécuriser votre projet, une visite au service urbanisme de votre mairie reste la meilleure option pour confirmer l’interprétation locale des textes en vigueur.

Articles qui pourraient vous intéresser :

Rénovation de toiture : comment choisir vos tuiles selon la pente, le climat et votre budget ?

Rénovation de toiture : comment choisir vos tuiles selon la pente, le climat et votre budget ?

Épaisseur du placo : pourquoi le standard BA13 ne suffit pas à votre isolation

Épaisseur du placo : pourquoi le standard BA13 ne suffit pas à votre isolation

Vendre ses parts de SCPI : les 3 leviers pour optimiser votre sortie et limiter la décote

Vendre ses parts de SCPI : les 3 leviers pour optimiser votre sortie et limiter la décote

Marquise en bois à tuiles : le guide technique pour une installation étanche et durable

Marquise en bois à tuiles : le guide technique pour une installation étanche et durable