Fiscalité des SCPI étrangères : 2 méthodes pour éviter la double imposition et optimiser vos revenus

L’investissement dans les Sociétés Civiles de Placement Immobilier (SCPI) s’est largement internationalisé. Si la diversification géographique séduit pour son potentiel de rendement, la fiscalité des SCPI étrangères attire les épargnants avertis. Les revenus fonciers perçus hors de France bénéficient d’un cadre conventionnel spécifique qui allège la charge fiscale par rapport à un patrimoine exclusivement hexagonal. La complexité des déclarations et la crainte d’une double imposition freinent toutefois encore certains investisseurs.

Pourquoi la fiscalité des SCPI étrangères est-elle plus attractive ?

Le principal atout des revenus de source étrangère réside dans leur traitement au regard des prélèvements sociaux. Contrairement aux revenus fonciers français, soumis aux 17,2 % de CSG-CRDS, les revenus issus d’immeubles situés à l’étranger en sont exonérés. Cette différence augmente directement le rendement net perçu.

L’absence de prélèvements sociaux (17,2 %)

Pour un investisseur situé dans une tranche marginale d’imposition (TMI) à 30 %, la fiscalité d’une SCPI française s’élève à 47,2 % (30 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Pour une SCPI étrangère, ce taux de 17,2 % disparaît. La CSG et la CRDS sont considérées comme des impôts sur le revenu par les conventions internationales, et le droit d’imposer les revenus immobiliers revient prioritairement au pays où se situe l’immeuble.

Le principe de non-double imposition

Pour éviter une double imposition, la France a signé des conventions fiscales avec la plupart des pays européens, dont l’Allemagne, l’Espagne, l’Italie et le Portugal. Ces accords définissent la méthode utilisée pour neutraliser l’impôt français tout en tenant compte de vos revenus étrangers pour déterminer la progressivité de votre impôt global.

Les deux mécanismes de neutralisation fiscale

Selon le pays où la SCPI détient ses actifs, l’administration fiscale française applique l’une des deux méthodes suivantes pour traiter vos dividendes étrangers. Le choix de la méthode dépend de la convention fiscale bilatérale en vigueur.

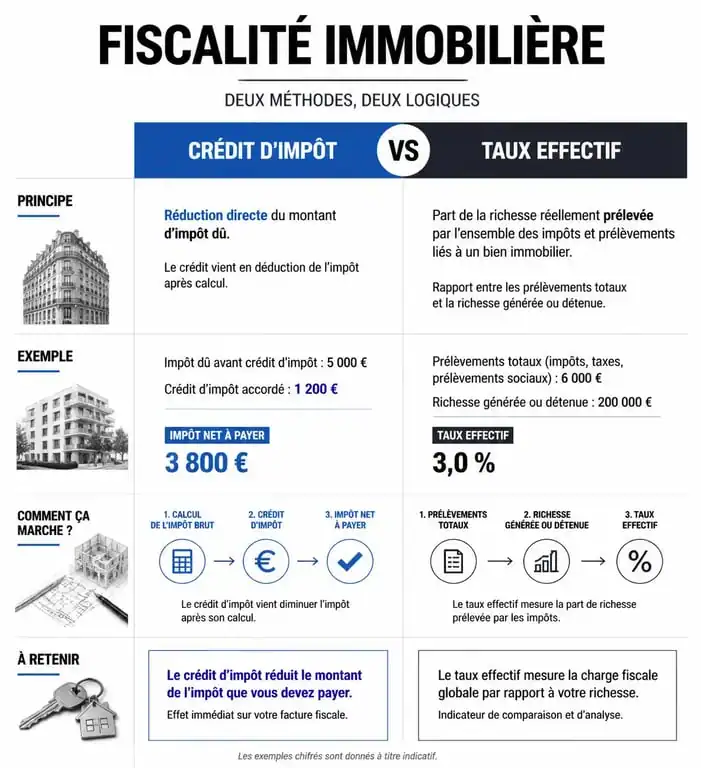

La méthode du crédit d’impôt

C’est la méthode la plus courante, appliquée pour les revenus venant d’Allemagne, d’Espagne ou d’Italie. Vos revenus étrangers sont intégrés à votre revenu imposable global en France. On calcule ensuite l’impôt théorique total. Pour éviter la double imposition, l’État français vous accorde un crédit d’impôt égal à l’impôt français correspondant à ces revenus étrangers. Si votre TMI est de 30 %, le fisc calcule l’impôt sur ces revenus, puis vous accorde un crédit d’impôt équivalent. L’opération est neutre sur l’impôt sur le revenu, mais vous économisez les 17,2 % de prélèvements sociaux.

La méthode du taux effectif

Utilisée pour des pays comme la Belgique ou les Pays-Bas, cette méthode diffère. Les revenus étrangers ne sont pas imposés en France, mais ils sont ajoutés à vos revenus français pour calculer votre taux moyen d’imposition. Ce taux s’applique ensuite uniquement à vos revenus de source française. Cela permet de conserver la progressivité de l’impôt : vos revenus étrangers peuvent vous faire monter dans les tranches supérieures, mais ils ne subissent pas directement l’impôt français.

Tableau récapitulatif par pays d’investissement

Il est nécessaire de connaître le régime applicable à votre SCPI pour anticiper votre trésorerie. Voici les méthodes pratiquées pour les destinations les plus prisées des SCPI internationales :

| Pays d’origine | Méthode appliquée | Prélèvements sociaux (17,2 %) |

|---|---|---|

| Allemagne | Crédit d’impôt | Exonéré |

| Espagne | Crédit d’impôt | Exonéré |

| Italie | Crédit d’impôt | Exonéré |

| Belgique | Taux effectif | Exonéré |

| Portugal | Crédit d’impôt | Exonéré |

| Pays-Bas | Taux effectif | Exonéré |

Comment déclarer ses revenus de SCPI étrangère sans erreur ?

La déclaration des revenus étrangers génère souvent de l’anxiété. Pourtant, les sociétés de gestion facilitent le travail en envoyant chaque année un Imprimé Fiscal Unique (IFU) ou un guide d’aide à la déclaration.

Le formulaire 2047 : l’étape préalable

Le formulaire 2047 est dédié aux revenus encaissés à l’étranger. Vous devez y reporter le montant brut de vos revenus fonciers étrangers, ainsi que le montant de l’impôt déjà payé à l’étranger (impôt à la source). Ce formulaire sert de base pour ventiler les sommes vers la déclaration principale.

Les reports sur la 2042 et la 2042-C

Une fois la 2047 complétée, les montants doivent être reportés dans des cases spécifiques :

- Case 4BK : Pour les revenus ouvrant droit à un crédit d’impôt égal à l’impôt français.

- Case 8TI : Pour le calcul du crédit d’impôt sur la déclaration complémentaire 2042-C.

- Case 4BE : Si vous relevez du régime micro-foncier.

Il est crucial de ne pas se tromper de ligne, car une erreur peut entraîner une double imposition ou une sous-imposition risquant un redressement.

L’impact concret sur le rendement : étude de cas

Prenons l’exemple d’un investisseur ayant une TMI de 30 %. Il hésite entre une SCPI 100 % française et une SCPI 100 % allemande, les deux affichant un taux de distribution brut de 5 %.

Pour la SCPI française, sur 1 000 € de dividendes :

- Impôt sur le revenu (30 %) : 300 €

- Prélèvements sociaux (17,2 %) : 172 €

- Net perçu : 528 €

Pour la SCPI étrangère (Allemagne), sur 1 000 € de dividendes :

- Impôt payé localement par la SCPI (environ 15,8 %) : 158 €

- Impôt français : Neutralisé par le crédit d’impôt.

- Prélèvements sociaux : 0 €

- Net perçu : 842 €

La différence est nette : à performance brute égale, l’investisseur conserve une part plus importante de son gain avec la solution internationale. Cet écart de « frottement fiscal » est le moteur de l’attrait pour les SCPI européennes.

Points de vigilance et conseils pratiques

Bien que la fiscalité soit avantageuse, quelques subtilités méritent votre attention pour optimiser votre investissement.

Le choix entre régime réel et micro-foncier

Le choix du régime fiscal s’applique également aux SCPI étrangères. Si vos revenus fonciers totaux (français + étrangers) sont inférieurs à 15 000 € par an, vous pouvez opter pour le micro-foncier et bénéficier d’un abattement forfaitaire de 30 %. Toutefois, le régime réel est souvent plus intéressant si vous avez des intérêts d’emprunt à déduire.

Le délai de réception des documents fiscaux

Les SCPI étrangères mettent parfois plus de temps à envoyer leurs rapports fiscaux que les SCPI françaises, car elles doivent consolider les données de plusieurs pays. Ne validez pas votre déclaration d’impôts dès l’ouverture du service en ligne ; attendez d’avoir reçu l’IFU précis de votre société de gestion pour éviter des rectificatifs.

L’importance de la société de gestion

La fiscalité étrangère demande une expertise pointue. Assurez-vous que la société de gestion dispose d’équipes capables de gérer les prélèvements à la source dans chaque pays et de vous fournir des documents d’aide à la déclaration clairs. C’est un critère de sélection tout aussi important que la qualité des immeubles détenus.

Articles qui pourraient vous intéresser :

Peinture intérieure isolante thermique : guide complet pour bien choisir

Peinture intérieure isolante thermique : guide complet pour bien choisir

MaPrimeRénov’ par téléphone : comment joindre un conseiller, préparer votre dossier et éviter les erreurs ?

MaPrimeRénov’ par téléphone : comment joindre un conseiller, préparer votre dossier et éviter les erreurs ?

Prélèvements sociaux sur revenus fonciers : 17,2 % de charge et 6,8 % de déduction fiscale

Prélèvements sociaux sur revenus fonciers : 17,2 % de charge et 6,8 % de déduction fiscale

Nettoyage de toiture au Karcher : pourquoi ce geste peut ruiner votre couverture

Nettoyage de toiture au Karcher : pourquoi ce geste peut ruiner votre couverture