Revenus fonciers et CSG : 17,2 % de prélèvements et le mécanisme de déduction fiscale

L’investissement immobilier locatif constitue un levier patrimonial, mais il s’accompagne d’une fiscalité où l’impôt sur le revenu n’est que la partie émergée. Pour tout propriétaire percevant des loyers, les prélèvements sociaux représentent une charge systématique. Maîtriser l’articulation entre les revenus fonciers et la CSG permet d’évaluer la rentabilité réelle de son patrimoine et d’éviter les erreurs lors de la déclaration annuelle.

La composition des prélèvements sociaux sur les loyers

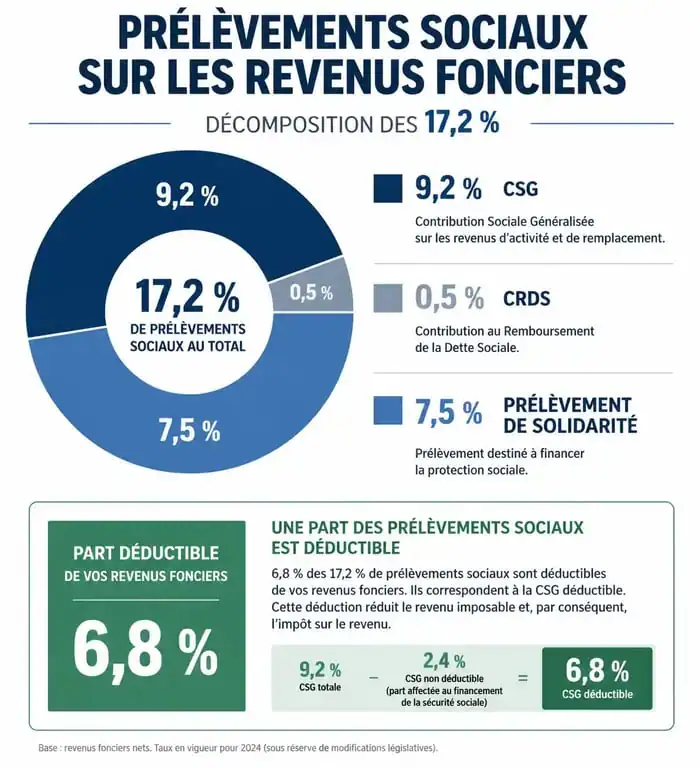

La CSG n’est pas le seul prélèvement social appliqué aux revenus fonciers. Elle s’inscrit dans un ensemble de contributions destinées au financement de la protection sociale. Le taux global est fixé à 17,2 % du bénéfice foncier imposable.

Le détail du taux global de 17,2 %

Ce prélèvement se décompose en trois taxes distinctes :

La CSG (Contribution Sociale Généralisée), qui représente la part principale avec un taux de 9,2 % pour le financement de la sécurité sociale. La CRDS (Contribution au Remboursement de la Dette Sociale), fixée à 0,5 %, dédiée à l’amortissement de la dette sociale. Le prélèvement de solidarité, avec un taux de 7,5 %, qui complète cet ensemble fiscal.

Assiette de calcul et mode de recouvrement

Les prélèvements sociaux s’appliquent sur le revenu net foncier. Au régime réel, il s’agit des loyers bruts diminués des charges déductibles, comme les travaux, les intérêts d’emprunt ou les taxes foncières. Au régime micro-foncier, l’assiette correspond aux loyers bruts après un abattement forfaitaire de 30 %. Le paiement s’effectue via des acomptes prélevés directement sur le compte bancaire par l’administration fiscale, basés sur la dernière déclaration.

Le mécanisme de la CSG déductible : un levier d’optimisation

La fiscalité immobilière comporte une spécificité technique : la déductibilité partielle de la CSG. Bien que le taux de CSG soit de 9,2 %, une fraction de cette somme peut être soustraite du revenu imposable global l’année suivante.

Le taux de 6,8 % et son impact concret

Seule une fraction de la CSG, soit 6,8 %, est déductible du revenu global. Cette déduction s’applique uniquement si les revenus fonciers sont soumis au barème progressif de l’impôt sur le revenu. C’est le cas pour la majorité des revenus fonciers. L’administration fiscale calcule cette déduction, mais il est nécessaire de vérifier que le montant figure bien dans la case 6DE de la déclaration de revenus 2042.

Pour l’investisseur, cette mécanique fiscale permet d’ajuster sa stratégie patrimoniale. En optimisant la déductibilité, le propriétaire limite l’érosion du rendement net causée par la pression sociale.

Exemple chiffré de gain fiscal

Considérons un propriétaire percevant un revenu net foncier de 10 000 € avec une tranche marginale d’imposition (TMI) de 30 % :

| Élément de calcul | Montant |

|---|---|

| Prélèvements sociaux payés (17,2 %) | 1 720 € |

| Montant de la CSG déductible (6,8 % de 10 000 €) | 680 € |

| Économie d’impôt réelle (680 € x 30 % de TMI) | 204 € |

Dans ce cas, le coût réel des prélèvements sociaux est de 1 516 € au lieu de 1 720 €. Plus la TMI est élevée, plus l’impact de la CSG déductible est favorable à la trésorerie.

Cas d’exonération et situations particulières

Le taux de 17,2 % ne s’applique pas systématiquement. Certaines situations sociales ou géographiques permettent de réduire ou de supprimer ces prélèvements sur les revenus fonciers.

Le cas des non-résidents (UE, EEE, Suisse)

Les personnes affiliées à un régime de sécurité sociale d’un autre pays de l’Union européenne, de l’Espace Économique Européen (EEE) ou de la Suisse sont exonérées de CSG et de CRDS. Elles restent redevables du seul prélèvement de solidarité de 7,5 %. Pour bénéficier de ce taux réduit, il est nécessaire de cocher les cases spécifiques lors de la déclaration, comme la case 8SH.

Déficit foncier et absence de prélèvements

Les prélèvements sociaux s’appliquent uniquement sur un bénéfice. Si les charges, notamment les travaux de rénovation, excèdent les loyers, le propriétaire génère un déficit foncier. Dans cette situation, aucune CSG ni prélèvement social n’est dû sur les revenus fonciers de l’année. Le surplus de déficit, hors intérêts d’emprunt, peut être imputé sur le revenu global dans la limite de 10 700 €, réduisant ainsi l’assiette d’imposition.

Évolutions législatives : vers la réforme de 2026

La fiscalité de la CSG évolue. Les débats budgétaires récents ont porté sur une harmonisation des prélèvements sur le capital. Une réforme prévue pour 2026 pourrait modifier les taux applicables à certains placements financiers pour atteindre 10,6 % de CSG.

Les revenus immobiliers épargnés ?

À ce jour, les revenus fonciers et les plus-values immobilières ne sont pas concernés par ces hausses envisagées pour les produits de placement, comme l’assurance-vie. Toutefois, la vigilance reste de mise. L’alignement des régimes de la Location Meublée Non Professionnelle (LMNP) et du foncier « nu » est un sujet débattu au Parlement. Une modification de la base de calcul ou une suppression d’abattements pourrait augmenter la charge de CSG pour les propriétaires.

L’impact du prélèvement à la source

Le prélèvement à la source a rendu la gestion de la CSG plus rigoureuse. Les acomptes sont calculés par l’administration. Si vous anticipez une baisse des revenus fonciers, comme lors d’une vacance locative prolongée ou de travaux, vous pouvez moduler vos acomptes à la baisse sur le site des impôts. Cette démarche évite d’avancer une CSG sur des revenus non perçus.

Conseils pratiques pour sécuriser sa déclaration

Une gestion efficace des revenus fonciers et de la CSG exige une rigueur déclarative. Voici les points de contrôle :

Vérifiez systématiquement la case 6DE. Ne partez pas du principe que le pré-remplissage est exact et comparez le montant avec l’avis d’imposition précédent. Distinguez bien les revenus fonciers des revenus LMNP, car les modalités de déduction de la CSG diffèrent selon le régime fiscal. Anticipez votre TMI, car la déduction de la CSG est plus avantageuse fiscalement si vos autres revenus augmentent.

En maîtrisant ces paramètres, vous transformez une contrainte fiscale en un élément de gestion prévisible, garantissant la pérennité de votre investissement immobilier.

Articles qui pourraient vous intéresser :

Avec quoi nettoyer les vitres : méthodes simples et produits efficaces

Avec quoi nettoyer les vitres : méthodes simples et produits efficaces

Humidité excessive : 4 signes d’alerte et nos solutions naturelles pour assainir votre intérieur

Humidité excessive : 4 signes d’alerte et nos solutions naturelles pour assainir votre intérieur

Acheter ou louer à 70 ans : faut-il privilégier la sécurité patrimoniale, la liquidité financière ou la liberté de mouvement ?

Acheter ou louer à 70 ans : faut-il privilégier la sécurité patrimoniale, la liquidité financière ou la liberté de mouvement ?

Prix de l’enduit au m2 : quel budget prévoir selon vos travaux ?

Prix de l’enduit au m2 : quel budget prévoir selon vos travaux ?