Vente locative : le guide complet pour devenir propriétaire sans apport immédiat

Devenir propriétaire sans disposer d’un apport personnel conséquent ou sans obtenir immédiatement un prêt bancaire classique est un défi majeur dans le marché immobilier actuel. La vente locative, aussi appelée location-accession, s’impose comme une alternative stratégique. Ce dispositif permet d’occuper un logement en tant que locataire avant d’en devenir l’acquéreur définitif. Contrairement à une transaction traditionnelle, elle offre une période de transition sécurisée pour consolider son dossier de financement tout en commençant à capitaliser sur son futur bien.

Fonctionnement de la vente locative

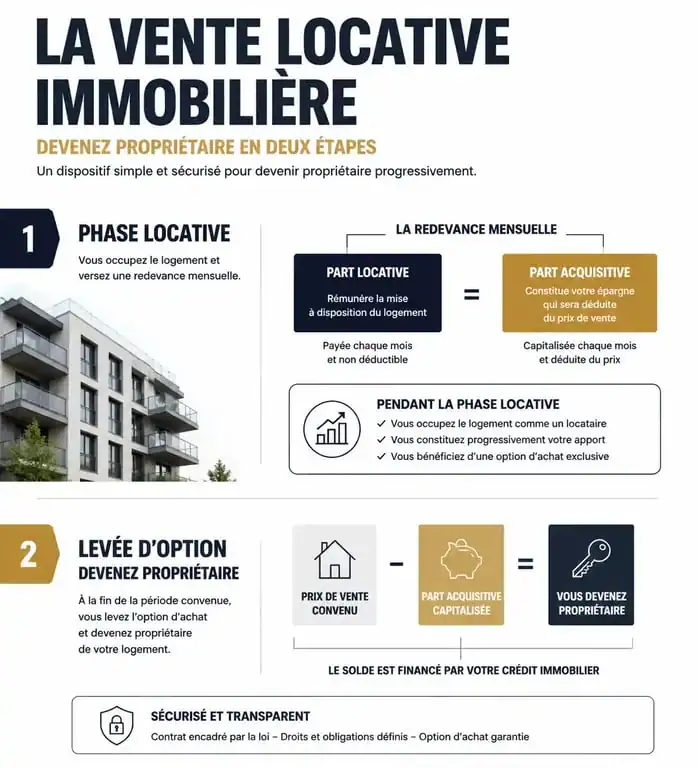

La vente locative repose sur un contrat unique qui se décompose en deux périodes distinctes, encadrées par la loi du 12 juillet 1984. Ce montage juridique offre une souplesse pour le vendeur comme pour l’accédant.

La phase locative : tester et épargner

Durant cette première étape, l’occupant est un « locataire-accédant ». Il verse chaque mois une redevance. Cette somme n’est pas un simple loyer à fonds perdus. Elle se divise en deux parts :

La fraction locative correspond à l’indemnité d’occupation du logement, équivalente à un loyer de marché. La fraction acquisitive constitue une épargne forcée qui vient en déduction du prix de vente final. Cette phase dure généralement entre 1 et 4 ans, selon les termes définis dans le contrat préliminaire signé devant notaire.

La levée d’option : le transfert de propriété

À l’issue de la période convenue, le locataire dispose d’un droit exclusif pour acheter le bien. C’est la levée d’option. S’il confirme l’achat, la part acquisitive cumulée durant les mois précédents est déduite du prix de vente initialement fixé. Le solde est alors financé par un crédit immobilier classique ou par des fonds propres.

Avantages financiers et fiscaux

Opter pour la vente locative est un levier d’optimisation fiscale et financière, particulièrement via le Prêt Social Location-Accession (PSLA) pour les logements neufs.

| Avantage | Impact pour l’acquéreur |

|---|---|

| TVA réduite | Passage de 20 % à 5,5 % sur le prix d’achat sous conditions de ressources. |

| Exonération de taxe foncière | Possibilité d’être exonéré pendant 15 ans dans certains programmes neufs. |

| Prix de vente gelé | Le prix est fixé dès la signature, protégeant contre l’inflation immobilière. |

| Garantie de rachat | En cas d’accident de la vie, l’organisme vendeur s’engage souvent à racheter le bien. |

La vente locative permet d’appréhender le bien dans sa profondeur temporelle. En habitant les lieux avant de s’engager, l’acquéreur valide la valeur réelle de son investissement. Il observe l’isolation phonique, la luminosité saisonnière ou la vie de la copropriété. Cette immersion transforme un achat impulsif en une acquisition réfléchie.

Éligibilité et points de vigilance

La vente locative n’est pas accessible à tous sans conditions. Certains points méritent une attention particulière avant de s’engager.

Plafonds de ressources et profil de l’acheteur

Pour bénéficier des avantages fiscaux liés au PSLA, le ménage doit respecter des plafonds de ressources annuelles basés sur le revenu fiscal de référence N-2. Ces plafonds varient selon la zone géographique et la composition de la famille. Dans le secteur libre, aucune condition de ressources n’est imposée, mais le vendeur exige des garanties de solvabilité pour s’assurer que le locataire pourra obtenir son prêt au moment de la levée d’option.

Gestion de la renonciation

Si le locataire décide de ne pas lever l’option d’achat, il doit quitter les lieux à la fin du contrat. Le vendeur lui restitue la fraction acquisitive, mais peut retenir une indemnité contractuelle, généralement limitée à 1 % ou 2 % du prix de vente, pour compenser l’immobilisation du bien.

Étapes pour réussir son projet

L’opération engage les deux parties sur le long terme. Un formalisme strict est nécessaire pour garantir la sécurité de la transaction.

La rédaction du contrat préliminaire

Le contrat doit être rédigé par un notaire. Il mentionne le prix de vente, les modalités de révision, la date d’entrée dans les lieux, la durée de la période locative et le montant de la redevance. Il précise également les charges incombant au locataire, comme l’entretien courant, et celles restant à la charge du propriétaire, comme les grosses réparations.

L’anticipation du crédit immobilier

Le risque principal est le refus de prêt au moment de la levée d’option. Il est crucial de travailler son profil bancaire dès le début de la phase locative. La part acquisitive versée mensuellement sert de preuve de capacité d’épargne auprès des banques, ce qui renforce le dossier de financement lors de la demande de prêt final.

La vente locative est un outil d’inclusion immobilière. Elle offre aux ménages le temps nécessaire pour stabiliser leur situation financière tout en sécurisant un logement au prix d’aujourd’hui. Pour le vendeur, c’est une garantie de trouver un acquéreur sérieux qui prendra soin du bien dès son entrée dans les lieux.

Articles qui pourraient vous intéresser :

Aspirateur balai ou traineau : comment choisir sans se tromper

Aspirateur balai ou traineau : comment choisir sans se tromper

Nettoyage Diogène à Paris : pourquoi vider un logement insalubre sans désinfection est une erreur grave

Nettoyage Diogène à Paris : pourquoi vider un logement insalubre sans désinfection est une erreur grave

Traitement des poutres par injection : la méthode radicale pour stopper les insectes xylophages

Traitement des poutres par injection : la méthode radicale pour stopper les insectes xylophages

Prise Alexa : 5 avantages concrets pour votre maison et 3 erreurs de configuration à éviter

Prise Alexa : 5 avantages concrets pour votre maison et 3 erreurs de configuration à éviter