Frais de notaire pour une SCI : 3 leviers pour réduire votre facture d’acquisition

L’achat d’un bien immobilier via une Société Civile Immobilière (SCI) est une stratégie patrimoniale efficace pour organiser la gestion et la transmission d’un patrimoine. Pourtant, le financement de cette opération soulève une interrogation récurrente : quel est le coût réel des frais de notaire ? Contrairement aux idées reçues, l’utilisation d’une structure sociétaire n’exempte pas des droits de mutation, mais elle offre des opportunités d’optimisation concrètes. Maîtriser la décomposition de ces frais est indispensable pour sécuriser votre investissement et anticiper vos besoins en fonds propres.

La composition réelle des frais de notaire en SCI

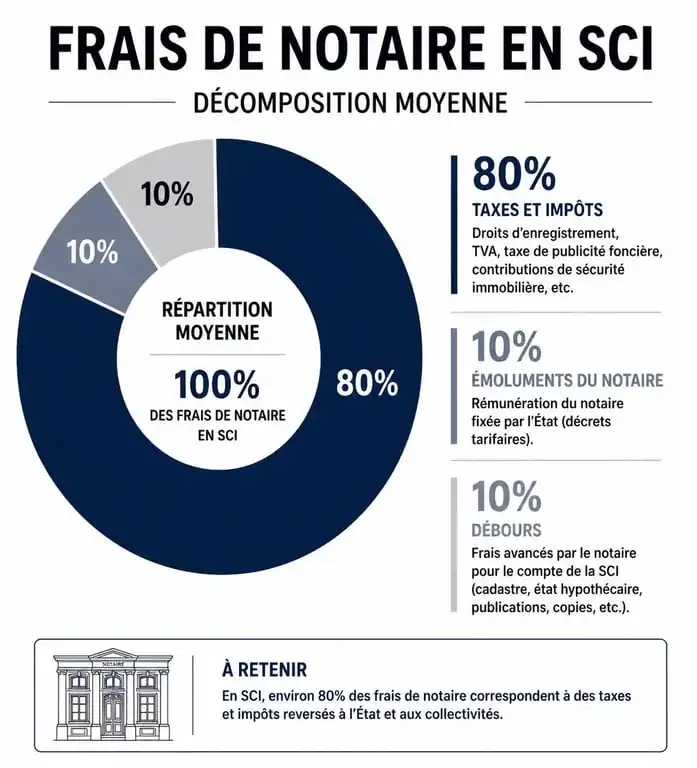

Le terme « frais de notaire » est un abus de langage. La majeure partie des sommes versées lors de la signature de l’acte authentique ne revient pas à l’officier public, mais finance les taxes collectées pour le compte de l’État et des collectivités. En SCI, comme pour un achat en nom propre, ces frais se structurent en trois catégories distinctes.

Les droits de mutation et taxes collectées

Ce poste représente environ 80 % de la facture totale. Il s'agit des impôts collectés par le notaire pour le Trésor Public, incluant les taxes départementales, communales et les frais d'assiette. Pour un bien ancien, le taux global atteint généralement 5,80 % du prix de vente dans la majorité des départements. En SCI, ces droits sont identiques à ceux d'une transaction classique, hormis pour les apports purs et simples qui bénéficient d'un régime d'enregistrement fixe.

Les émoluments du notaire : un barème réglementé

Les émoluments constituent la rémunération du notaire pour la rédaction de l'acte et les formalités administratives. Ces tarifs sont strictement encadrés par la loi et suivent un barème dégressif par tranches de prix :

| Tranche de prix du bien | Taux applicable |

|---|---|

| De 0 € à 6 500 € | 3,870 % |

| De 6 500 € à 17 000 € | 1,596 % |

| De 17 000 € à 60 000 € | 1,064 % |

| Plus de 60 000 € | 0,799 % |

Les débours et frais annexes

Les débours correspondent aux sommes avancées par le notaire pour rémunérer les intervenants extérieurs ou obtenir les documents nécessaires à la vente (cadastre, état hypothécaire, urbanisme). Si le notaire intervient également pour la rédaction des statuts de la SCI ou son immatriculation au Registre du Commerce et des Sociétés (RCS), des honoraires libres s'ajoutent à ces frais, après accord préalable avec les associés.

Achat dans le neuf ou l'ancien : l'impact sur le budget de la SCI

Le type de bien immobilier influence directement le montant des frais d'acquisition. La fiscalité diffère selon que la SCI investit dans un programme neuf ou dans l'ancien.

Les frais réduits dans l'immobilier neuf

Lorsqu'une SCI acquiert un bien en l'état futur d'achèvement (VEFA) ou un logement achevé depuis moins de cinq ans, elle bénéficie de "frais de notaire réduits". Les droits de mutation sont remplacés par la taxe de publicité foncière au taux réduit de 0,715 %. Le montant total des frais représente alors entre 2 % et 3 % du prix d'achat, contre 7 % à 8 % dans l'ancien. Cette économie constitue un levier financier immédiat pour les investisseurs.

Le poids de la fiscalité dans l'ancien

Dans l'ancien, la fiscalité est pleine. Une part significative de l'apport personnel des associés est consommée par les taxes dès l'acquisition. Pour préserver la trésorerie de la société, des stratégies d'optimisation deviennent nécessaires.

La SCI agit comme un véhicule patrimonial durable. Au-delà de l'achat initial, elle permet de lisser les coûts. Lors d'une transmission, les frais de notaire pour la donation de parts sociales de SCI sont souvent inférieurs aux frais de mutation d'un immeuble détenu en direct. La société transforme un actif immobilier lourd en parts sociales fluides, facilitant ainsi les étapes ultérieures de la gestion du patrimoine sans subir systématiquement les droits de mutation pleins à chaque changement de main.

Comment réduire légalement les frais de notaire en SCI ?

Bien que les taxes soient fixées par l'État, des méthodes légales permettent d'abaisser l'assiette de calcul des frais de notaire. Ces leviers sont particulièrement pertinents pour optimiser le capital social de la SCI.

Déduire la valeur du mobilier

Les droits de mutation s'appliquent exclusivement sur la valeur immobilière. Si le bien comprend des éléments mobiliers (cuisine équipée, électroménager, meubles), il est possible de ventiler le prix de vente. En isolant la valeur du mobilier via un inventaire précis, la SCI réduit le prix "net immobilier" servant de base au calcul des 7 % ou 8 % de frais. Cette déduction est généralement plafonnée à 5 % du prix de vente par les établissements bancaires.

Prendre en charge les frais d'agence

Lorsque la transaction passe par une agence immobilière, les honoraires peuvent être mis à la charge de l'acquéreur (la SCI) plutôt que du vendeur. Dans ce cas, ces honoraires sont déduits du prix de vente servant de base au calcul des frais de notaire. Pour un bien de 300 000 € avec 15 000 € de frais d'agence, le calcul des taxes s'effectue sur 285 000 €, générant une économie immédiate sur les droits de mutation.

La remise sur les émoluments

Depuis la loi Macron, les notaires peuvent accorder une remise sur leurs émoluments pour les transactions supérieures à 100 000 €. Cette remise est plafonnée à 20 % de la part des émoluments calculés sur la tranche de prix supérieure à ce seuil. Cette pratique est facultative et peut être négociée, notamment si la SCI confie plusieurs actes à la même étude, comme la rédaction des statuts ou la gestion de baux.

Le cas particulier de l'apport d'un bien à la SCI

Parfois, les associés apportent à la SCI un bien qu'ils possèdent déjà. Cette opération déclenche également l'intervention du notaire et des frais spécifiques.

L'apport pur et simple vs l'apport à titre onéreux

L'apport pur et simple, sans contrepartie autre que des parts sociales, peut bénéficier d'une exonération de droits d'enregistrement si la SCI est soumise à l'Impôt sur le Revenu (IR), moyennant une taxe fixe. À l'inverse, si la SCI reprend un crédit lié au bien, il s'agit d'un apport à titre onéreux. Cette fraction est alors taxée comme une vente immobilière classique, avec application des droits de mutation standards.

L'importance de l'évaluation du bien

Lors d'un apport, le notaire garantit la valeur du bien. Une sous-évaluation pour réduire les frais peut être requalifiée en donation déguisée par l'administration fiscale, tandis qu'une surévaluation peut léser les autres associés. L'intervention du notaire sécurise juridiquement la valeur d'entrée du bien dans l'actif social, une étape indispensable pour la pérennité fiscale et la stabilité de la société.

Articles qui pourraient vous intéresser :

Meuble range balai et aspirateur : guide complet pour bien choisir

Meuble range balai et aspirateur : guide complet pour bien choisir

Brancher un frigo neuf après transport : délai, règles et erreurs à éviter

Brancher un frigo neuf après transport : délai, règles et erreurs à éviter

Xylophène et santé : quels sont les risques réels, comment se protéger et quelles alternatives choisir ?

Xylophène et santé : quels sont les risques réels, comment se protéger et quelles alternatives choisir ?

Bardage de façade : isoler par l’extérieur sans réduire sa surface habitable

Bardage de façade : isoler par l’extérieur sans réduire sa surface habitable